Der Gesundheitsmarkt – Ein attraktives Anlageuniversum

Der Gesundheitsmarkt zählt weltweit zu den bedeutenden und stark wachsenden Wirtschaftszweigen. Begünstigt wird dies durch die demografische Entwicklung (Bevölkerungswachstum und Alterung), den medizinischen Fortschritt und die daraus resultierenden Innovationen, den steigenden Wohlstand (insbesondere in den aufstrebenden Märkten) sowie durch den verbesserten Zugang zu medizinischen Produkten und Dienstleistungen. Zudem besteht ein hoher Bedarf an neuen Therapiemöglichkeiten für eine stetig steigende Zahl von Krankheiten. Die Innovationskraft in Produkten, Dienstleistungen und Geschäftsmodellen ist ungebrochen.

Warum im Gesundheitsmarkt investieren

- Weltweit bedeutender Wirtschaftszweig: Die attraktivsten Teilmärkte erzielen über USD 1.3 Billionen Umsatz pro Jahr

- Nachhaltige Nachfrage dank demografischer Entwicklung, steigendem Wohlstand und Bedarf nach neuen Therapien

- Hohe Innovationskraft durch medizinischen Fortschritt

- Überdurchschnittliches Wachstum – weitestgehend unabhängig von Konjunkturzyklen

- Rege Übernahmeaktivitäten

Bedeutender Wirtschaftszweig

Das globale Umsatzvolumen der Gesundheitsindustrie wird auf über USD 4 Billionen pro Jahr geschätzt. Die grössten und profitabelsten Teilmärkte sind Pharmazeutik und Biotechnologie mit knapp USD 850 Milliarden sowie Medizinaltechnik und Diagnostik mit über 400 Milliarden.

Nachhaltige Nachfrage

Weltweit sorgt die demografische Entwicklung (Bevölkerungswachstum und Alterung) für eine steigende Nachfrage nach Gesundheitsprodukten und -dienstleistungen. Insbesondere in den aufstrebenden Märkten sorgt der steigende Wohlstand zudem für überproportionales Wachstum. Weiterhin besteht grosser Bedarf nach neuen und effizienten Medikamenten und Therapien.

Hohe Innovationskraft

Die Zulassungsaktivitäten für neue Medikamente und Therapien sind hoch. Zudem befinden sich weltweit über 800 Medikamenten-Kandidaten in der letzten klinischen Erprobungsphase am Menschen oder stehen kurz vor der Marktfreigabe. Auch wenn statistisch nur etwa die Hälfte davon eine Marktzulassung erreicht, resultiert daraus immer noch eine stattliche Pipeline.

Die Biotechnologie hat sich als das Innovations-Rückgrat der grossen Pharma-Konzerne etabliert. Von den zehn meist verkauften Medikamenten weltweit sind bereits mehr als die Hälfte biotechnologischen Ursprungs. Die erst seit kurzem im Markt vertriebenen Arzneimittel aus der Immunonkologie sind das beste Beispiel dafür. Sie stammen allesamt aus den Forschungslabors der kleinen Biotechnologie-Unternehmen und gelangten durch eine Übernahme in die Pipeline der grossen Pharma-Konzerne.

Überdurchschnittliches Wachstum

Die wachstumsstärkten Teilmärkte sind Biotechnologie, Pharmazeutik sowie Medizinaltechnik und Diagnostik. In den nächsten fünf Jahren wird ein jährliches Wachstum von 5 bis 9 Prozent erwartet. Das grösste Wachstum (5 bis 8 Prozent) wird für die Schwellenländer prognostiziert. In den USA und in Europa wird mit Wachstumsraten von etwas mehr als 4 Prozent kalkuliert. Damit liegen die Steigerungsraten langfristig deutlich über denjenigen des weltweiten Bruttoinlandprodukts.

Rege M&A Aktivitäten

Die Übernahmeaktivitäten im Gesundheitssektor werden primär durch zahlungskräftige grosse Konzerne getrieben, deren Bedarf nach neuen Produkten und Innovationen weiterhin ungestillt ist. Grosse Pharmaunternehmen haben mittlerweile hohe Barmittelbestände, die sinnvoll investiert werden müssen. Seit Mega-Blockbuster-Medikamente in der Pharma-Industrie seltener geworden sind, sind neben Akquisitionen vermehrt auch Partnerschaften als «externe Innovationsquellen» zu beobachten.

Der globale Gesundheitsmarkt

Mit rund USD 3.5 Billionen ist die USA der grösste Gesundheitsmarkt der Welt. Auch beim Verhältnis von Gesundheitskosten zum Bruttoinlandprodukt BIP schwingen die USA mit 18.4 Prozent (2016) oben aus. Zum Vergleich: In Europa betragen die Gesundheitsausgaben rund 12 Prozent des BIP; der Durchschnitt der BRIC-Staaten (Brasilien, Russland, Indien, China) liegt bei rund 6 Prozent.

Die wichtigsten Subsektoren

Biotechnologie

Unter Biotechnologie wird die Umsetzung von Erkenntnissen aus der Biologie und der Biochemie in technische Prozesse oder Produkte verstanden. Die Biotechnologie beschäftigt sich vor allem mit der Entwicklung und Herstellung von Enzymen, Proteinen, Antikörper und weiteren Wirkstoffen für medizinische und andere Zwecke. Biopharmazeutische Produkte werden meist mit Hilfe von Mikroorganismen in einem Bioreaktor hergestellt und spielen heute eine sehr grosse Rolle in der Behandlung vieler Krankheiten. Oft sind es grossmolekulare Wirkstoffe zur Therapie von Krebs und anderen schwerwiegenden Erkrankungen.

Pharmazeutik

Zu diesem Bereich zählen Unternehmen, die in der Erforschung, Entwicklung, Herstellung und Vermarktung von pharmazeutischen Wirkstoffen tätig sind. Meist sind es kleinmolekulare Wirkstoffe oder sogenannte klassische Arzneimittel. Zur Pharmazie gehören auch veterinärmedizinische Präparate.

Medizinaltechnik und Diagnostik

Medizinaltechnik kombiniert technische Kenntnisse aus dem Ingenieurwesen mit der medizinischen Sachkenntnis von Ärzten. Ziel ist die Erkennung, Verhütung, Überwachung, Behandlung oder Linderung von Verletzungen oder Behinderungen. Medtech umfasst Systeme zur Verabreichung von Medikamenten, Herz-Kreislaufgeräte, orthopädische Geräte und Implantate, aber auch Betriebsmaterial wie Sicherheitsnadeln und Spritzen.

Diagnostik umfasst die verschiedenen Methoden der medizinischen und therapeutischen Diagnosefindung. In der Diagnostik tätige Unternehmen entwickeln neue beziehungsweise verbessern bestehende Diagnosetechniken.

Den Gesundheitsmarkt verstehen

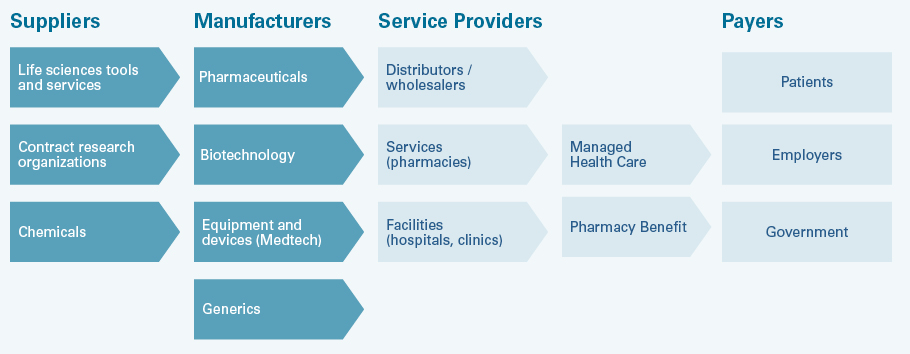

Wertschöpfungskette

Die Wertschöpfungskette im Gesundheitswesen – hier exemplarisch das US-amerikanische System – beinhaltet die Zulieferbetriebe (Suppliers) für die Entwickler und Hersteller von Medikamenten und Gesundheitsprodukten (Manufacturers). Diese Firmen setzen ihre Produkte über die Vertreiber (Service Providers) an die Patienten (Payers) ab. Patienten sind oft nur indirekt die Kostenträger. Oft übernehmen die Krankenversicherer, Gesundheitsversorger oder staatliche Institutionen im Gesundheitswesen die Leistungen ihrer Versicherten. Die Vertreiber, Dienste und Einrichtungen rechnen ihrerseits mit den Unternehmen ab. In Europa beziehungsweise in der Schweiz ist das System vergleichsweise einfacher. Es fallen einige Intermediäre weg, da beispielsweise die Patienten anders als in den USA nicht über ihren Arbeitgeber krankenversichert sind.

Medikamenten-Entwicklung

Die „klinische Entwicklung“ ist ein wichtiger und finanziell intensiver Arbeitsschritt in der Entwicklung neuer Medikamente und setzt nach der sogenannten präklinischen Entwicklung ein, also der Suche nach einem geeigneten Wirkstoff. Am Ende dieser umfangreichen präklinischen Testreihe kommt zumeist eine Substanz als Wirkstoffkandidat weiter in die klinische Forschung.

In Phase-I-Studien wird an Freiwilligen untersucht, wie sich der Wirkstoff im menschlichen Organismus verhält sowie allfällige Nebenwirkungen geprüft. Auf Basis dieser Ergebnisse wird eine für den Wirkstoff optimale Darreichungsform entwickelt.

In Phase II der klinischen Entwicklung wird der Wirkstoff erstmals als Arzneimittel bei Patienten eingesetzt. Im Vordergrund steht typischerweise die Prüfung der Verträglichkeit sowie die Etablierung der Dosis.

Die Phase III umfasst schliesslich Studien, welche die für die Zulassung entscheidenden Informationen zur Wirkungsweise ermitteln. In randomisierten Doppelblindstudien muss gegenüber Placebos Überlegenheit bzw. gegenüber anderen Medikamenten der Nachweis einer vergleichbaren Wirkung demonstriert werden.

Nach Beendigung der ersten drei Phasen der klinischen Entwicklung beginnt zumeist der Zulassungsprozess des Medikaments.

Entwicklung und Zulassungsfahren von Medizintechnikprodukten und Diagnostika

Verfahren in den USA

Die Entwicklung und das Zulassungsprozedere von Medizinaltechnik- und Diagnostikgeräten ist je nach zugeordneter Klasse unterschiedlich. Die Produkte der Klassen 1 und 2 können via 510(k) Prozess zugelassen werden, während die Klasse 3 ein PMA-Verfahren benötigt. PMA steht für “Premarket Approval Application”. Zur Klasse 3 gehören Anwendungen für schwerwiegendere Behandlungen wie Defibrillatoren, Implantate und Dialyseprodukte. Ein PMA-Verfahren ist wesentlich aufwendiger, langwieriger und kostenintensiver als ein 510(k)- Prozess. Während beim 510(k)-Verfahren die Anwendung lediglich der Sicherheit und Wirksamkeit gegenüber einem Referenzprodukt gewährleisten muss, benötigt das PMA-Verfahren klinische kontrollierte Studien mit randomisierten Patientengruppen. Zudem muss die Produktionsinfrastruktur im Vorfeld einer Zulassung inspiziert und zugelassen werden.

Verfahren in Europa

In Europa erklären die Hersteller selbst die Konformität ihrer Produkte. Allerdings müssen diese dazu ein Konformitätsbewertungsverfahren durchlaufen, das mit einem Zulassungsverfahren vergleichbar ist. Alle Medizinprodukte und medizinischen Geräte müssen für den Vertrieb in Europa mit der sogenannten CE-Kennzeichnung (Communauté Européenne) versehen sein. Mit diesem CE-Zeichen erklärt der Produzent, dass alle für das Produkt relevanten EU-Richtlinien eingehalten worden sind und Rechtskonformität besteht. Erhält man das CE-Zeichen in einem Land in der Europäischen Union, dann gilt dies in aller Regel für alle übrigen 28 Länder. Es ist kein Gütesiegel, sondern lediglich ein „Verwaltungszeichen”.

Mehr Opportunitäten für Anlagen im Gesundheitsmarkt

Es geht nicht nur um Pharma

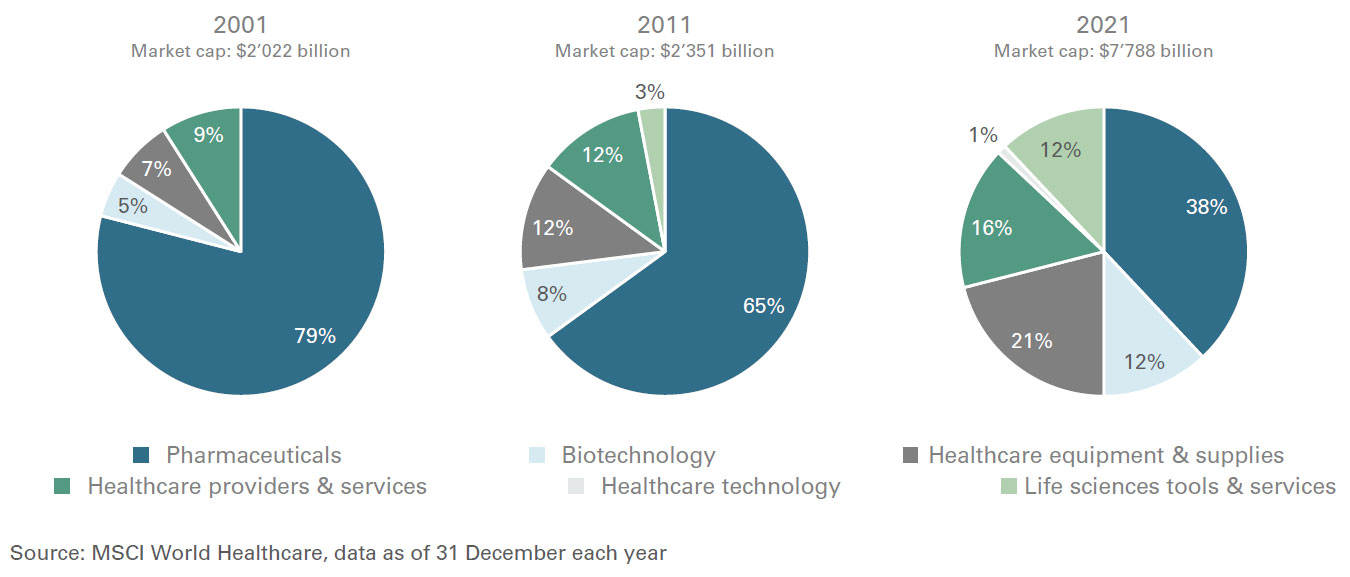

Die defensiven Wachstumsmerkmale des Gesundheitswesens haben sich in den letzten Jahren nicht verändert, wohl aber die Art der Unternehmen, die diesen Sektor ausmachen. So machten Pharmazeutika im Jahr 2001 bis zu 80 Prozent des MSCI World Health Care Index aus. Ende 2021 lag dieser Anteil jedoch nur noch bei 38 Prozent. Die Gewichtung von Biotechnologie und medizinischen Geräten hat sich im gleichen Zeitraum fast verdreifacht.

Steigende Gesundheitskosten und die zunehmende Innovation treiben den Umbruch im gesamten Bereich der Prävention, Erkennung und Behandlung von Krankheiten voran. Um in dieser sich schnell entwickelnden Landschaft erfolgreich zu sein, müssen Unternehmen ihren Kunden, dem Gesundheitssystem und letztlich den Patienten einen klaren Mehrwert bieten. Um die Herausforderungen in der heutigen komplexen klinischen Umgebung zu meistern und das noch ungenutzte Potenzial technologischer und medizinischer Forschungsinnovationen auszuschöpfen, ist eine stärkere Fokussierung auf die Evidenz als Mittel zur Verbesserung der Effektivität und Effizienz des Gesundheitssystems erforderlich.

Der Umbruch in der Wertschöpfungskette im Gesundheitswesen schreitet rasch voran. Dies hat die Art und Weise, wie die Marktkräfte die Leistung des Sektors beeinflussen können, erheblich verändert, aber es hat auch die Möglichkeiten der Anleger erweitert, sich am Wachstum von Unternehmen auf der ganzen Welt zu beteiligen, die in einer sich schnell entwickelnden Gesundheitslandschaft florieren werden.